売上と仕入の相殺消去(連結会計の基礎)

連結財務諸表とは、親会社や子会社などの関係会社を一つの企業グループとし、企業グループ全体の財政状態や経営成績を明らかにするために作成されるものです。

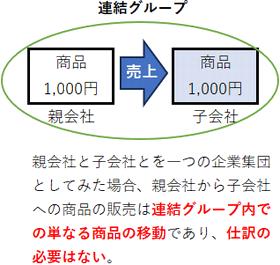

したがって親会社と子会社との間(あるいは子会社同士)の取引や債権債務などは企業グループと内部での商品や資金の移動に過ぎないため、連結財務諸表を作成するうえではこれらを相殺消去する必要があります。

ここでは連結会社で商品売買取引(売上と仕入)があったときの相殺消去についてみていきます。

親会社から子会社へ商品を販売した場合(あるいは子会社が親会社へ商品を販売した場合)、親会社と子会社はそれぞれ個別会計上の仕訳において『売上』『仕入』として記帳しますが、連結財務諸表の作成する際には個別会計上計上した売上と仕入とを相殺消去します。連結会社間の商品売買取引は企業集団内部の商品の移動に過ぎないためです(内部取引の相殺といいます)。

(具体例-内部取引の相殺消去)

ここで親会社が子会社に商品を1,000円で販売し、代金は現金で受け取った場合のそれぞれの仕訳と連結財務諸表を作成する際に必要な仕訳をみていきましょう。

親会社と子会社それぞれの期中仕訳は単に商品の販売(子会社から見た場合は商品の仕入)となりますので、期中の商品売買時に以下のように仕訳をおこないます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 売上 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,000 | 現金 | 1,000 |

しかし親会社と子会社とを一つの企業グループとし企業グループ全体の観点から見た場合、親会社から子会社への商品の販売は連結グループ内部での商品の移動にすぎず、仕訳の必要はありません

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし |

したがって連結財務諸表を作成する過程では、下記の通り親会社と子会社がそれぞれ計上した『売上』『仕入』の仕訳を取り消し、連結会計上の『仕訳なし』の状態へ修正する必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 1,000 | 現金 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 仕入 | 1,000 |

上記仕訳をまとめると下記のような連結修正仕訳となります(なお『売上』『仕入』は連結会計上の勘定科目である『売上高』『売上原価』を使用します)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上高 (売上) |

1,000 | 売上原価 (仕入) |

1,000 |

現金は貸借同科目・同金額のためあえて仕訳を記入する必要はございません(理解のためにここではあえて記載しております)。

また親会社から子会社への商品の販売の代金を掛けとした(売掛金・買掛金)場合には売掛金と買掛金との相殺も必要となります(連結会社間の債権債務の相殺の詳細は売掛金・買掛金の相殺消去の基礎(連結会計)を合わせてご参照ください。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上高 | 1,000 | 売上原価 | 1,000 |

| 買掛金 | 1,000 | 売掛金 | 1,000 |

スポンサードリンク